Caso #9 - Indexa Capital

Indexación y cómo hacer un Go To Market ejemplar teniendo un modelo ganador.

Hoy quiero traer el caso de una Startup española de la cual soy cliente (y muy satisfecho) desde hace apenas un año.

Indexa Capital es una agencia de valores que hace gestión de cartera para sus clientes, abriendo para estos una cuenta de valores y siendo gestores de esta de forma automatizada.

Su apuesta es la de invertir en fondos indexados, que no dejan de ser fondos de inversión que han comprado acciones de un portfolio de empresas. Con ello se busca obtener el mayor beneficio/riesgo permitiendo al cliente tener una posición pasiva y confiar en la gestión automatizada de Indexa.

Propuesta de valor

La propuesta de valor de Indexa vs competidores es clara: menos costes para el cliente implica mayor rentabilidad para este. Esto se logra mediante su apuesta de gestionar las carteras mediante la inversión en fondos indexados (bajas comisiones) y la de gestionar las carteras de sus clientes de forma automatizada (menos personal).

Como aspecto secundario de la compañía radica su transparencia y honestidad. No venden que van a batir al mercado (algo que rara vez sucede) cobrándote más por ello, simplemente que tu cartera va a estar más diversificada con los fondos indexados y que con ello vas a obtener una mayor rentabilidad por riesgo.

Target

El cliente de Indexa es cualquier persona que quiera sacar un rendimiento a sus ahorros, siendo sus competidores principales la banca tradicional. En este sentido, el único límite es que la inversión mínima inicial es de 2000€.

El target y potencial a futuro de Indexa es muy amplio, ya que actúa sobre uno de los 3 principales puntos de dolor del ser humano, el dinero (siendo los otros dos el amor y la salud).

Bajo la consciencia actual (no errónea) de que el dinero parado en el banco está perdiendo valor y, consecuentemente, su propietario pierde poder adquisitivo, Indexa busca resolver este problema que te encaja si buscas delegar tus ahorros y su gestión sacándoles un rendimiento por encima de la inflación.

Obteniendo información oficial de su web, se ve como el poder adquisitivo de los clientes de Indexa y el perfil de inversor va desde los inversores principiantes hasta auténticos expertos multimillonarios que saben que no batirán al mercado y prefieren la automatización y delegar la gestión.

Modelo de negocio y fuentes de ingresos

La fuente de ingresos de Indexa es solo una: la comisión anual por gestión de tu cartera. Esta, en promedio, es del 0,30% (IVA incluido, e IVA que deben de tener en cuenta ya que son gestores de cartera y su cliente es B2C, y no empresas que se lo podrían desgravar) sobre el importe total de tu cartera.

Quitando lo anterior, no hay otra fuente de ingresos para Indexa, ni comisión por % de ganancias ni otros (ya que consideran que no es mérito suyo las ganancias de su cliente y sí de mercado).

A su vez, no valoran poner otras comisiones puesto que no quieren estar incentivados a tomar riesgos desmedidos en las carteras de sus clientes buscando aumentar la comisión y el margen de la empresa. A esto sumar la simplificación que otorga el cobrar únicamente una comisión por importe total de cartera, lo que les da mayor control y predicción en sus presupuestos.

Destacar también que la compañía no tiene conflicto de intereses como los bancos, quienes a veces colocan productos financieros a sus clientes no para el beneficio de estos, sino del propio banco (por las mayores comisiones que perciben en ese producto o por la existencia de intermediarios ocultos entre otros).

El modelo de negocio de Indexa por tanto se basa en que estos operan como gestores de carteras para sus clientes integrando automatización y bajos costes mediante la indexación (servicio que monetizan a través de una pequeña comisión), lo que hace que el modelo sea atractivo para el cliente final y sostenible, tal y como veremos en la siguiente sección.

Economics

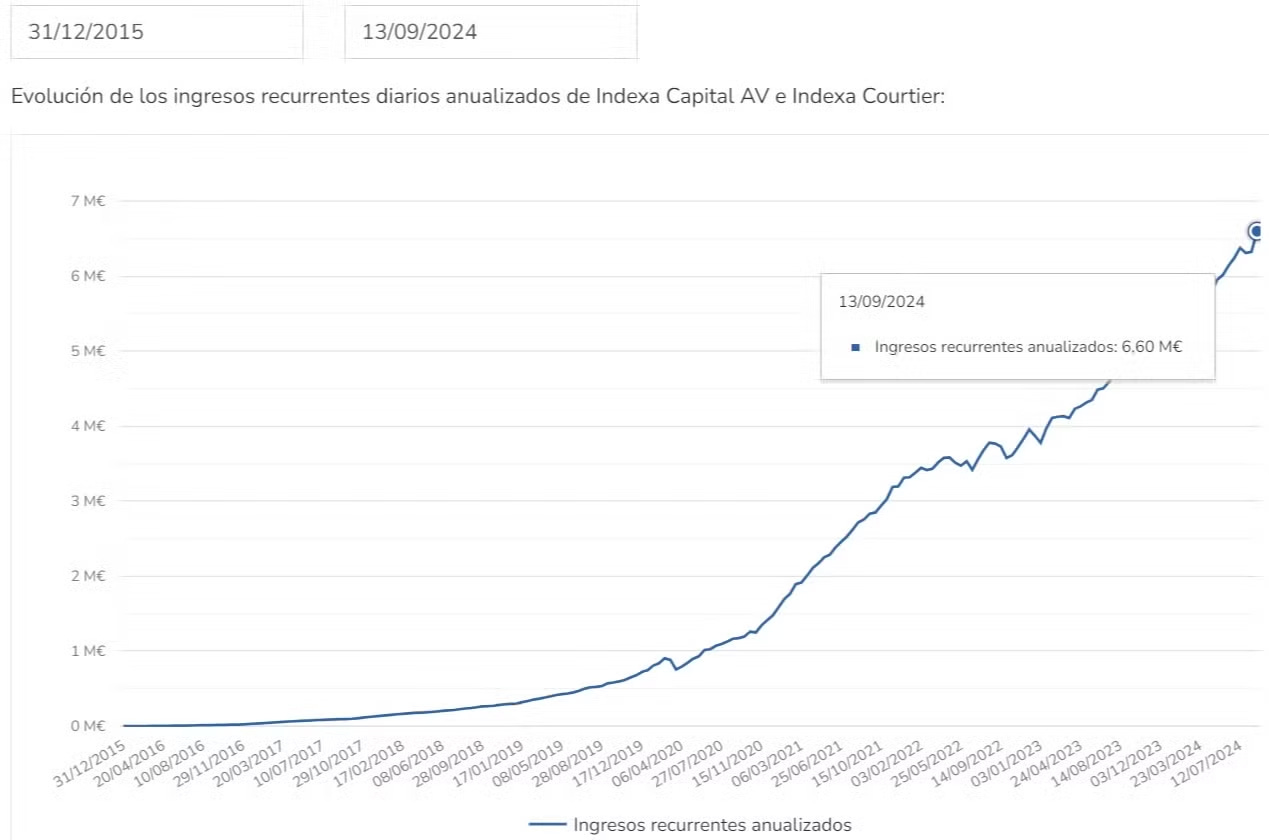

Actualmente Indexa gestiona más de 2.500 M€ y cuentan con 80k clientes, siendo la cartera media por cliente de 30k€.

Yendo a la sección de estadísticas de su página web observamos lo siguiente:

Con estos niveles de facturación, y restando los costes operativos de la empresa, tenemos un EBITDA positivo de 600.000€, lo que muestra su posición sólida y sostenible como empresa.

Para medir su crecimiento utilizan como KPI principal la relación entre la entrada de capital a la plataforma por parte de sus clientes y la salida. Esta es su métrica clave para medir el crecimiento que en este año 2024 está en 50M€ netos al mes, 600M€/año.

En cuanto a los unit economics de Indexa, estos consideran al cliente como su unit economic. De esta forma, el Lifetime Value (valor que aporta el cliente promedio a lo largo de toda su “vida útil”) es de 15 años medido por la cuenta de valores del cliente *. Por otra parte, el LTV medido por € que entra en la cuenta es de 12 años, es decir que el cliente en promedio mantiene durante 12 años el dinero en la cuenta antes de moverlo o retirarlo.

** Hacen el inverso del churn anual (tasa de cancelación del servicio) que es del 8%, o lo que es lo mismo, un 8% de cuentas se cierran al año, lo que da esos 15 años promedios de LTV.*

Por último, en cuanto al unit economic, la métrica clave para Indexa está en el payback, que mide el tiempo que se tarda en rentabilizar el coste de adquirir un cliente (CAC). El objetivo de su payback ha sido el de hacerlo menor a 24 meses, ya que un buen payback puede hacer que te comas al mercado.

En relación a lo anterior, el CAC (coste de aquisición de un cliente, medido a través de la suma de gastos directos como la publicidad e indirectos como equipos de closers) actual de Indexa Capital es 40 - 80 €.

De esta forma, si tenemos en cuenta la cartera promedio de un inversor (10K €) con las comisiones promedias aplicadas que cobra Indexa del 0,25% (ya restado el IVA) obtenemos un ingreso anual de 25€ para Indexa.

Como la cartera iría aumentando por las aportaciones mensuales del cliente, este ingreso sería superior mes a mes. Esto nos dejaría con el payback mencionado inferior a dos años que surgiría de la división LTV/CAC.

Marketing

Indexa Capital es rentable desde 2019 generando desde entonces EBITDA positivo. El hecho de ser rentables lo utilizan como activo de marketing bajando las comisiones que cobran para hacer que el cliente gane más.

La pregunta lógica que se puede hacer el cliente es la de, y tú, tú vas a ganar dinero o no. Como esto es afirmativo, el cliente se fía de Indexa como empresa rentable y sólida, lo que hace que el LTV de estos sea incluso superior.

En cuanto al customer joruney, el cliente potencial puede acceder a Indexa a través de su web. Desde el primer momento el mensaje es claro: Menos costes, más rentabilidad.

Al pichar en el botón “Darme de alta”, el cliente rellenará una serie de preguntas que le darán al lead un perfil de riesgo. Esto se ve para el cliente potencial como una personalización, y una vez rellenado el formulario y te enviarán a tu email un gran contenido de valor como forma de email marketing.

La transparencia y formación que da la empresa a través de su estrategia de contenidos es sin duda clave a la hora de transmitir confianza ya sea al cliente potencial o al ya existente.

En el caso de Indexa, su nuevo cliente viene por:

40 % viene por recomendación de otro cliente (lo fomentan con el ahorro de comisión durante 1 año).

20% por afiliación/programa publicitario, donde viene por recomendación de un bloguero o un soporte publicitario que recomienda la empresa y a los que recompensan pagándoles un variable por cliente.

40% viene por la suma del resto de acciones que realizan, entre las que destacan artículos en prensa o colaboraciones digitales entre otras.

En cuanto al gasto publicitario para atraer nuevos clientes, y dado que el target es un perfil de inversor muy general y su competidor la banca tradicional, utilizan más el canal offline que el online. De esta forma, invierten en:

Publicidad de branding: la cual no convierte directamente pero refuerza la marca. Esto lo hacen en formatos de prensa, papel, tacos de portada (cuadradito en periódico o revista y hacen 2 al mes todo el año en 40 medios).

Carteles luminosos en edificios: el costo es de unos 4k€ al mes y tienen uno en avenida de América, de 8x3 metros. Se encuentra en esta ubicación ya que pasan muchos coches y hay un semáforo que hace que se genere mucho tráfico cada día.

Aún y a día de hoy, no han conseguido medir el retorno ni del cartel publicitario ni de la prensa, y este es el mayor reto que hay aún vigente en la inversión publicitaria en el canal offline vs online.

Marketing de contenidos: donde crean mucho contenido de valor que utilizan como SEO para posicionar su web a través del contenido orgánico de su blog, su newsletter o su propio podcast.

Aparición en medios digitales: alguna colaboración como podcast en canales de finanzas donde hacen llegar Indexa Capital a un nuevo público.

Inversión en outbound: es curioso como apenas invierten en PPC (lo que hacen únicamente es SEM con la palabra clave de Indexa, para la gente que busca la empresa por internet).

Playbook

Lo que para mí son las claves principales de Indexa:

Modelo de negocio vs competencia: su propuesta es clara, menos gastos para el cliente implica mayor rentabilidad para este. Algo lógico, que mediante su modelo con la indexación que tiene estos bajos costes y la automatización les permitió dar con un modelo sostenible a largo plazo.

Medición de sus métricas más importantes: en Indexa tienen claro las métricas a las que deben de parar atención. Mientras que competidores como myInvestor levantaban grandes rondas de financiación quemando mucho dinero, Indexa se mantenía fiel a su propuesta y al payback y a lo que haría funcionar a la empresa.

Honestidad y transparencia: lo ves como cliente. Su contenido, las newsletters, todo lo que hacen. En todo está presente la transparencia y la formación real del cliente.

Clientes contentos = éxito: el 40% de los nuevos clientes de Indexa vienen por recomendación de uno ya existente, por lo que la palanca de crecimiento principal es la recomendación del cliente.

Timing: se dice que muchas veces hay un factor suerte detrás del éxito de una empresa. Indexa también ha tenido esta “suerte”, aunque esta hay que buscarla y para mí la empresa supo ver una oportunidad al ver la tendencia por la moda de los fondos indexados que ya venía de USA.

Por último, nada de esto es un consejo de inversión, pero ya he comentado que soy cliente de Indexa y no me importa decir que estoy encantado con ello. Comparto mi link de invitación por si te interesa invertir y diversificar tu capital en fondos indexados de forma automatizada y ahorrarte un año de comisiones beneficiándome yo también de esto mismo.

Referencias

Me gustan mucho los podcast en general y el de Itnig es uno de mis favoritos. El contenido de hoy ha sido extraído de 2 de los episodios del podcast de Itnig, justamente de 2 de sus cofundadores, François Derbaix y Unai Ansejo.